本年,我国络续加大逆周期和跨周期调度力度,实施适度宽松的货币战术。尽管除年头结构性降息外,迄今尚未有总量的降准降息举措,但本年以来各期限的市集利率颠簸走低,走漏流动性富足。同期,好意思元指数高位颠簸,中好意思负利差扩大,东谈主民币汇率(如非专指,本文均指东谈主民币对好意思元双边汇率)逆势走强。昨年3月份以来,银行即远期(含期权)结售汇(下称“银行结售汇”)由逆差转为执续顺差,在其中饰演了什么扮装,本文拟就此进行考虑。

无降准降息不影响市集流动性充裕

昨年我国实施愈加积极有为的宏不雅战术,在首提实施“愈加积极的财政战术”的同期,时隔十四年之后重提实施“适度宽松的货币战术”。后者激发了市集对更纵脱度降准降息的憧憬。试验情况却是,昨年降准降息各一次、分辨为50和10个基点,不足2024年降准降息各两次、分辨累计100和30个基点。

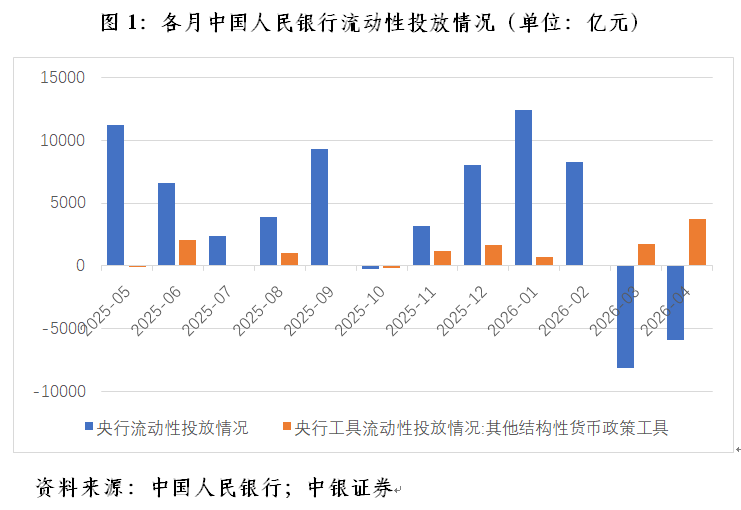

本年,我国络续实施适度宽松的货币战术。但除1月份央行再贷款利率下调25个基点(2024年7月22日起,7天期逆回购操作利率被崇拜诞生为主要战术利率),以及窜改和优化结构性货币战术器用外,到5月底尚未有新的降准降息举措。致使自3月起,央行还通过央行再贷款和公开市集业务等渠谈回笼流动性,使得流动性净投放由前2个月累计2.06万亿元骤降至前4个月累计6480亿元(见图1)。

但这不即是市集流动性收紧,因为评判流动性松要紧看数目更要看价钱。从市集利率走势看,昨年底中央经济责任会议对于保执流动性充裕的货币战术想法仍得以凯旋罢了。

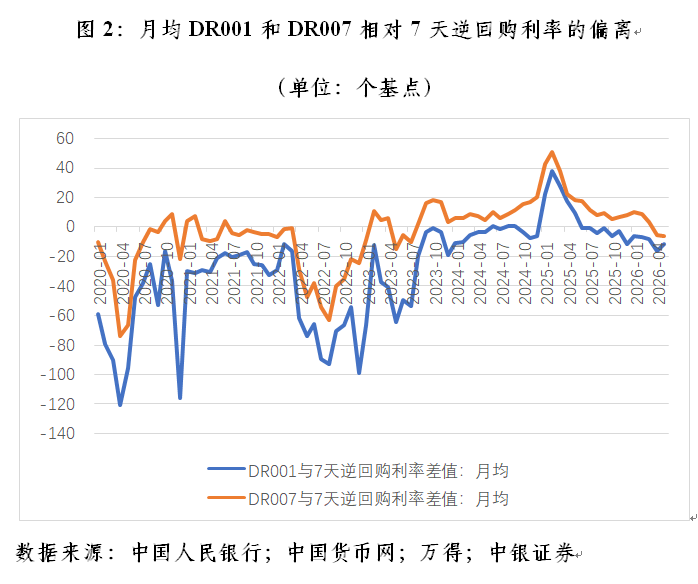

从货币市集看,短期利率由短及长渐次走低。本年月均隔夜入款类机构质押式回购加职权率(DR001)保管了昨年6月以来执续低于7天逆回购利率的形式,且4月二者月均负差值达到17个基点,创2024年1月以来新高,5月负差值仍有12个基点。自本年4月起,月均7天入款类机构质押式回购加职权率(DR007)也执续低于7天逆回购利率,为2023年8月以来首现,5月二者月均负差值由上月5个基点扩大至6个基点。这标明,央行“削峰填谷”的操作无损市集流动性富足款式(见图2)。

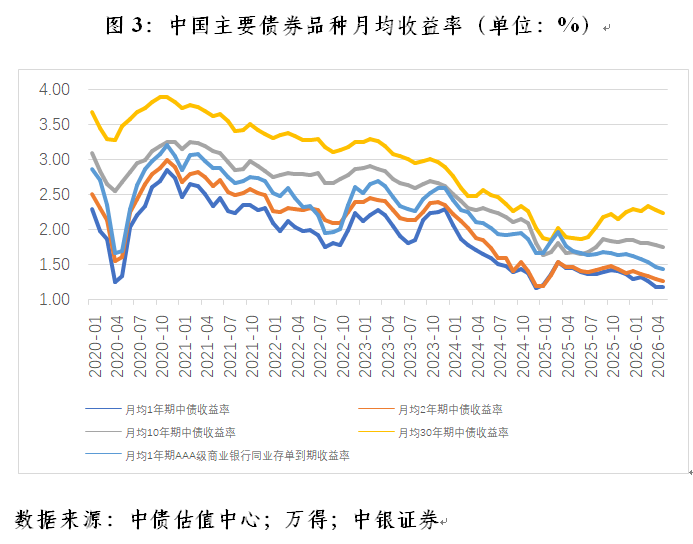

从债券市集看,各期限收益率也多量回落。如月均1年期中债收益率于本年2月见顶,到5月回落13个基点;月均2年期和10年期中债收益率均于1月见顶,分辨回落15和10个基点;月均30年期中债收益率于3月见顶,回落11个基点;1年期AAA级买卖银行同行存单利率于昨年12月见顶,回落21个基点。5月,除1年期中债收益率与上月基本执平外,其他期限债券收益率进一步回落(见图3)。

市集流动性充裕不是因为货币供给太多,而是有用融资需求不足。这或是本年一季度货币战术推广阐明中将“天真高效利用降准降息等多种战术器用”改为“天真利用多种货币战术器用”的伏击考量。

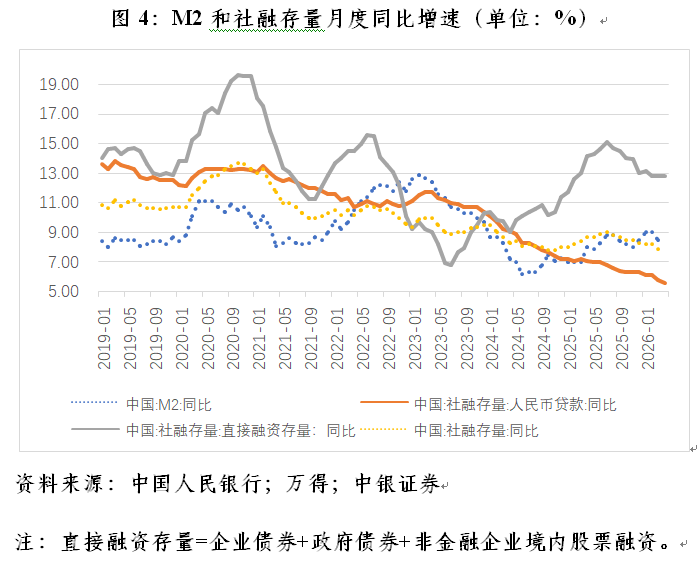

适度本年4月底,广义货币供应量(M2)同比增长8.6%,虽然较昨年同期快了0.6个百分点,但较2021~2025年同期复合平均增速仍低0.6个百分点。同期,社会融资范围存量增长7.8%,低于M2增速0.8个百分点,且较往日五年趋势值低2.0个百分点,大于M2相对趋势值的偏离。其中,径直融资存量(即“企业债券+政府债券+非金融企业境内股票融资”)增长12.8%,起始同期社融存量增速5.0个百分点,并较往日五年趋势值快了0.5个百分点,但其仅占到社融存量的不足三分之一;占到社融存量约六成的境内东谈主民币贷款余额增长5.6%,较往日五年趋势值慢了4.6个百分点,株连举座社融存量同比增速较多低于趋势值(见图4)。进一步分析,2024年4月以来,36个月迁移M2同社融存量增速差值与月均DR001同7天逆回购利率差值的负联系性保管在0.50以上,本年4月二者联系通盘高达0.716,走漏资金供求缺口变动确与市集流动性存在较强的此消彼长的关系。

面前东谈主民币逆势走强有点“反知识”

2022年3月至2025年4月,在中好意思经济周期和货币战术分化的布景下,东谈主民币汇率跌多涨少、总体承压,好意思元指数走强和中好意思负利差扩大被以为是主因(阶段性的也有疫情冲击和经贸摩擦的影响)。然则,本年东谈主民币迎着好意思元指数增值和中好意思负利差走阔进一步走强。

好意思元指数与东谈主民币中间价之间的跷跷板效应被松懈。本年前5个月,好意思元指数累计增值0.7%,境内东谈主民币中间价增值3.1%;境内东谈主民币即期汇率(即境内银行间市集下昼四点半收盘价)增值3.3%,境外东谈主民币交游价增值3.1%;万得东谈主民币汇率预估指数增值2.8%。即便3月份因好意思以伊突发军事冲突,好意思元指数受益于市集避险款式上升和人人流动性收紧最多反弹近3%,境表里东谈主民币交游价回撤不到1%,东谈主民币中间价还稳中趋升。3~5月份,万得东谈主民币汇率预估指数累计增值2.1%。

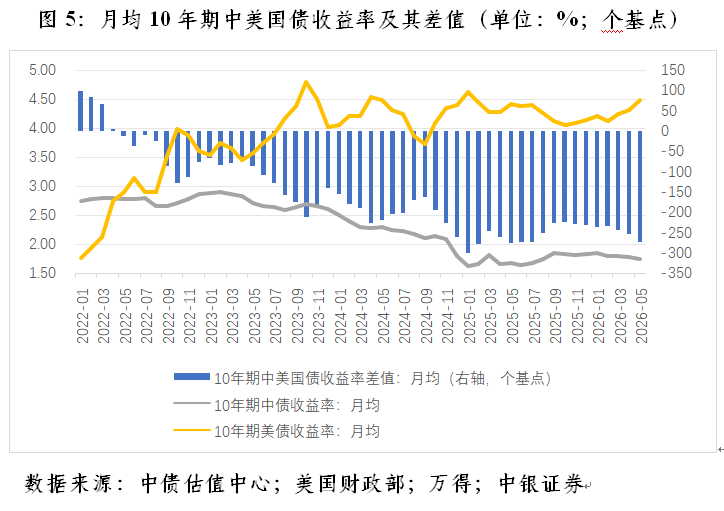

与此同期,受中东干戈爆发、动力价钱飙升、通胀预期抬升的影响,本年3月以来好意思债收益率执续交游通胀、颠簸走高,而中债收益率受益于国内流动性富足、颠簸走低,中好意思负利差从头扩大。5月份,月均10年期中好意思国债收益率负差值高达274个基点,较3月份反弹42个基点,较昨年12月上升44个基点(见图5)。但这不影响同期东谈主民币走势坚挺。

这再次印证了东谈主民币汇率的金钱价钱属性——多重平衡,即在给定的条款下,东谈主民币既可能涨也可能跌。因为短期影响市集汇率走势的身分许多,不同期期不同身分在进展主要的影响作用,不存在好意思元增值、东谈主民币势必贬值,中好意思负利差扩大、东谈主民币势必走弱的“端正”。

我海外汇市集是货色贸易主导。本年前4个月,银行代客涉外收付中货色贸易收付42.1%,较昨年全年占比回落0.6个百分点,银行代客结售汇中货色贸易结售汇占比68.8%,上升0.5个百分点。面前东谈主民币增值主要反应了,增值环境下,贸易顺差与增值预期的自我强化和自我罢了。

昨年全年货色贸易结售汇顺差才5214亿好意思元,本年前4个月就顺差5974亿好意思元,境表里汇市集从积蓄到减执好意思元净多头的“钟摆效应”彰着。不外,这主要不是因为企业结汇意愿增强,而是购汇动机削弱。昨年3月至本年4月(银行结售汇执续顺差期间),免费观看已满十八岁电视剧动漫版3个月出动平均的货色贸易涉外收入结汇率平均为50.9%,较2023年7月至昨年2月(银行结售汇总体逆差期间)均值仅起始0.8个百分点;货色贸易涉外开销购汇率平均为46.8%,较前期均值低了3.5个百分点(见图6)。

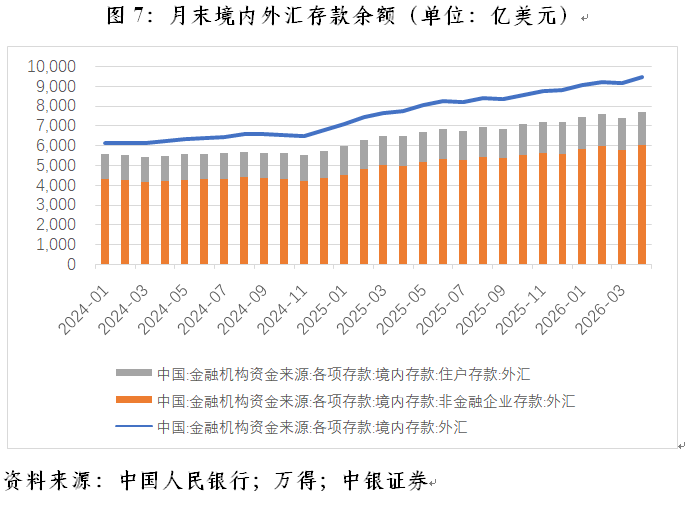

境表里汇入款变动也救助上述判断。适度本年4月底,境表里汇入款余额9484亿好意思元,较昨年2月底增多2027亿好意思元。其中,非金融企业境表里汇入款增多1229亿好意思元,居民境表里汇入款增多162亿好意思元。为剔除2025年好意思元指数暴跌激发的正估值效应(即非好意思元入款折好意思元账面价值增多),及第本年前4个月好意思元指数较为倡导的时刻算作不雅察期。其间,好意思元指数累计着落0.2%,欧元对好意思元着落0.1%,英镑对好意思元上升1%,日元对好意思元基本执平。同期,境表里汇入款增多655亿好意思元,同比减少34.0%。其中,非金融企业新增471亿好意思元,减少23.5%;居民新增17亿好意思元,暴减85.8%(见图7)。可见,虽然本年东谈主民币加快增值,却未见境内企业和个东谈主加快减执好意思元金钱,而仅仅增执的势头放缓。

结售汇顺差并非宽流动性的加分项

如果说面前东谈主民币汇率逆势走强主若是银行结售汇顺差、市集供求关系运转的话,境内宽流动性却并非因为结售汇顺差。

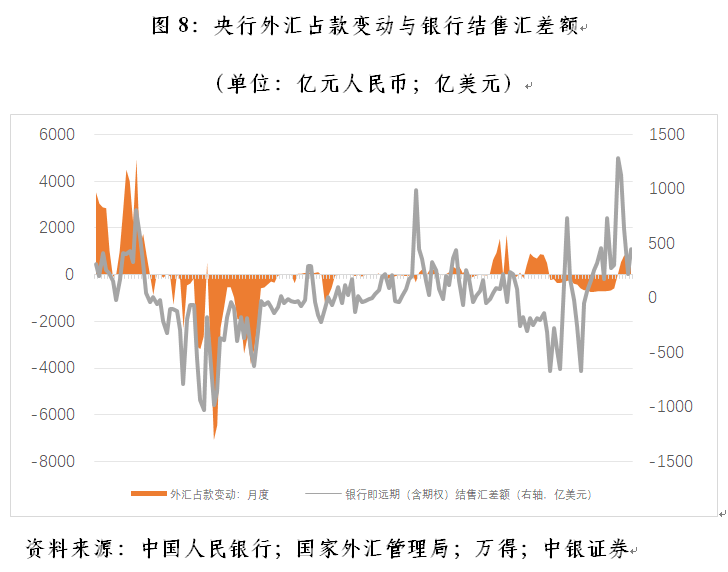

结售汇顺差导致输入性流动性多余是“老历本”。2014年好意思联储退出量宽之前,为阻难东谈主民币汇率过快增值,我国央行执续入市收购卖超外汇,积蓄外汇储备,酿成了外汇占款的执续大范围投放。对此,央行通过刊行央行单据或擢升法定入款准备金率等方式进行对冲操作,回笼流动性。2014年下半年起,尤其是2015年“8·11”汇改初期,东谈主民币遽然转跌,央行又抛售外汇储备阻难东谈主民币过快贬值,直至2017年东谈主民币汇率和外汇储备止跌企稳。2018年头,央行文告总结汇率战术中性,基本退出外汇市集常态烦躁。自此,央行外汇占款增减与银行结售汇差额基本失联(见图8)。

本年前4个月,银行结售汇顺差累计达2409亿好意思元,以月均境内即期汇率折算,约合1.67万亿元。同期,央行外汇占款累计增多2990亿元仅仅杯水救薪(见图8)。赫然,央行外汇占款承接4个月增多,并不代表央行从头入市烦躁东谈主民币增值,央行退出汇市常态烦躁的判断依然树立。

在此景色下,银行算作境表里汇市集余缺的调剂者,用自有资金买入市集卖超外汇,即减少逾额准备金、增多外汇多头敞口的执有。同期,境内企业和居民通过结汇获取东谈主民币以后变成东谈主民币入款,银行需交纳法定入款准备金,但这仅仅银行逾额准备与法定准备之间此消彼长的结构调治,对银行体系的流动性影响偏中性。是以,在央行不买入外汇的情况下,银行结售汇顺差总体上是收缩市集流动性。

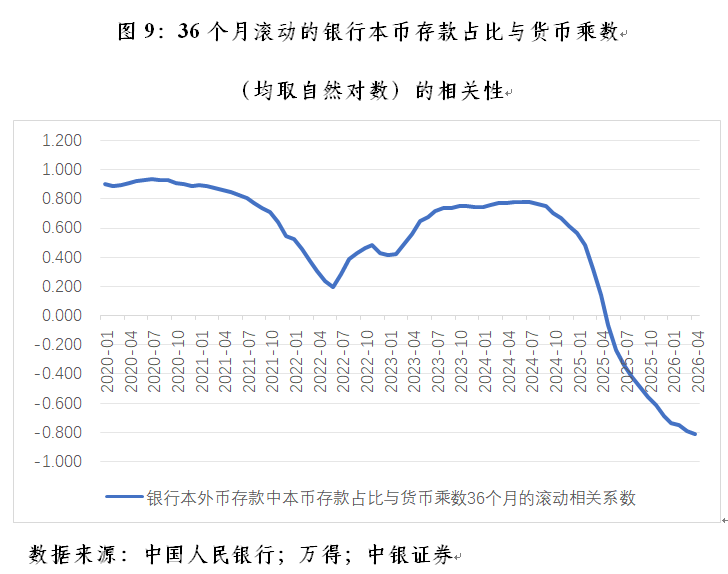

此外,银行结售汇顺差还可能株连货币乘数。对银行入款中本币入款占比与货币乘数取当然对数作念联系性分析的效果走漏:昨年5月以来,二者36个月迁移联系通盘执续为负且负联系性冉冉走高,本年4月份高达0.809(见图9)。东谈主民币入款相对外币入款的法定入款准备金率高(面前本币入款加权平均6.3%,外币入款4%),同期境内禁止外币计价结算和流通裁减外币入款的现款漏损比,故东谈主民币入款的货币创造智商低于外币有其合感性。

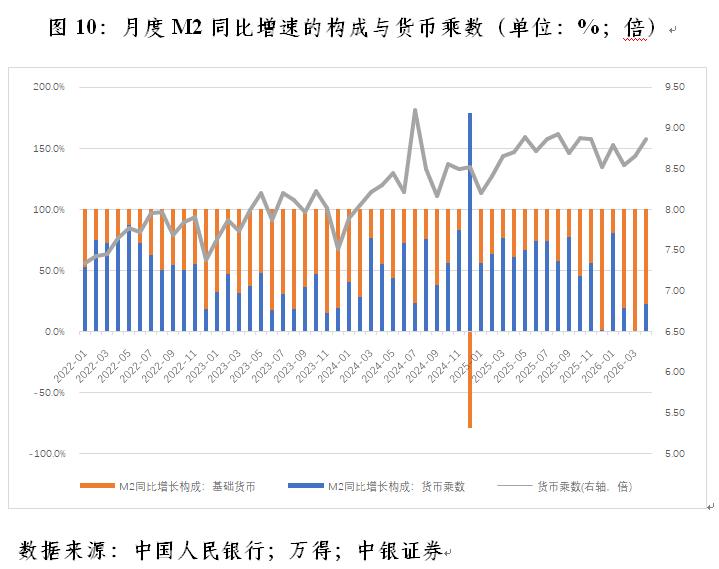

需要指出的是,诚然银行用耗尽逾额准备金的方式收购市集卖超外汇,将减少基础货币投放,但央行通过利用其他数目调度器用保执了市集流动性充裕。虽然本年前4个月基础货币净回笼885亿元,但央行往日一年(昨年5月至本年4月)在减少外汇占款投放1875亿元的同期,通过入款准备金率、公开市集操作、结构性器用等数目器用增多对买卖银行债权,扩表3.42万亿元,鼓舞同期增多基础货币投放2.45万亿元。再者,如前所述,M2增速高于社融存量增速的昂然标明,救助性的货币战术存在“宽货币”向“宽信用”传导不畅的问题,这进一步突显了结构性货币战术器用的伏击性。本年前4个月,央行通过其他结构性货币战术器用累计净投放流动性5960亿元,占到同期央行流动性净投放的92.0%(见图1)。这不仅增多了基础货币投放,还由于结构性器用具有定向救助、精确滴灌的秉性,有助于流畅货币传导、擢升货币乘数。

由“M2=货币乘数×基础货币”分析本年4月份M2同比增长8.6%的组成可知:货币乘数为8.86倍,同比增长1.9%,孝敬了同期M2同比增速的22.7%;基础货币余额39.83万亿元,同比增长6.6%,孝敬了77.3%。本年前4个月,货币乘数平均孝敬了M2增长的30.8%,基础货币孝敬了69.2%(见图10)。这走漏,尽管结售汇顺差具有收缩效应,但基础货币延迟一经本年M2增长的主要孝敬项,彰显了“以我为主”的大国货币战术态度。

(作家系中银证券人人首席经济学家)

举报 著述作家

管涛

联系阅读 LPR承接12个月“按兵不动”,央行阐明开释贷款订价翌日转型信号

LPR承接12个月“按兵不动”,央行阐明开释贷款订价翌日转型信号探索构建以LPR为中枢的贷款多元基准利率体系可能是后续要点责任之一。

11 25565 05-20 12:04 银行执债占比执续攀升,货币战术阐明详解央行与债市发展

银行执债占比执续攀升,货币战术阐明详解央行与债市发展2025年末,银行执有的债券越过100万亿元,占其总金钱的25%。

7647 05-12 11:25 宽松基调不变,政事局会议微调货币战术表述

宽松基调不变,政事局会议微调货币战术表述增强货币战术前瞻性天真性针对性,保执流动性充裕。

3000 04-28 16:13 LPR承接11个月执稳,货币战术预留调控空间

LPR承接11个月执稳,货币战术预留调控空间LPR承接11个月未有变化,并非货币战术“躺平”。

13 3405 04-20 16:05 央行地量操作并非发出收紧信号,而是资金太宽松了

央行地量操作并非发出收紧信号,而是资金太宽松了DR001自月初1.27%的水平沿途下行,8日低至1.2178%。

6 1803 04-08 20:32 一财最热 点击关闭