由于好意思伊不合也曾较大ABP-210,短期内较难达成条约,不排斥霍尔木兹海峡更永劫刻顽固甚而突破升级,从头推高好意思元指数。另一个紧要变数是,将来生意顺差与增值预期的正反馈能否不息。要是生意顺差下降,可能从外汇供乞降商场预期两个渠谈影响将来东谈主民币汇率走势。

注:本文发表于《第一财经日报》2026年4月27日。

2月底好意思以伊军事突破引爆中东干戈,导致国际动力价钱飙升,拖累世界经济增长,加重公共金融震动。3月份,受益于商场避险心思上升和公共流动性紧缩,好意思元指数反弹,主要非好意思货币对好意思元汇率纷繁贬值,但东谈主民币对好意思元汇率(如非专指,本文均指东谈主民币对好意思元双边汇率)保抓了稳中趋升的走势。干涉4月份,跟着中东场面粗疏,好意思元指数冲高回落,东谈主民币汇率进一步增值。为何东谈主民币汇率大致逆势走强?下一步东谈主民币汇率将往那处去?本文拟就此进行探讨。

生意顺差与增值预期的正反馈

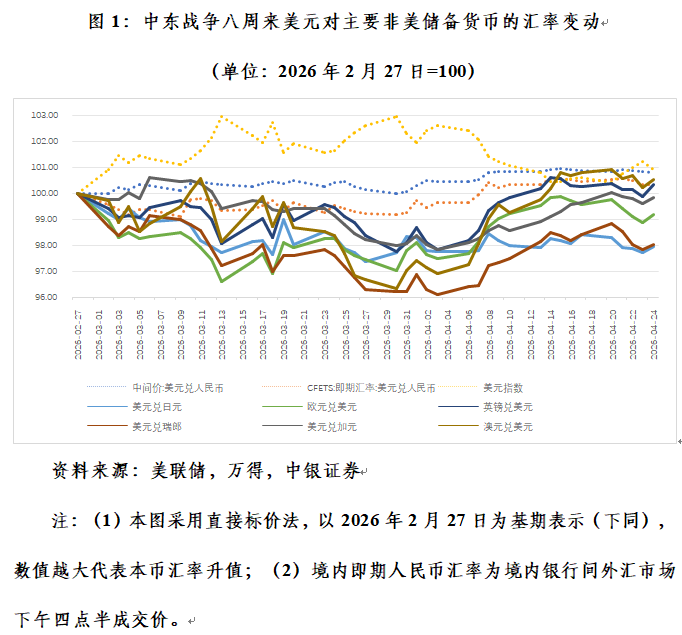

本次中东干戈爆发后,好意思元指数一度最多增值2.93%。收尾4月24日(均指当地时刻,下同),在国际货币基金组织(IMF)清晰币种组成的七种非好意思主要储备货币中,欧元、英镑、加元、澳大利亚元对好意思元汇率最多分离下降3.38%、2.23%、2.16%、3.67%,传统避险货币——日元和瑞郎汇率最多分离下降2.61%和3.90%;境内东谈主民币汇率中间价对好意思元稳中趋升,最多上升0.94%,境内东谈主民币即期汇率(即境内银行间外汇商场下昼四点半成交价,下同)最多下降0.90%。4月份,好意思元指数震撼回落,到4月24日涨幅顾问至0.90%。同期,欧元、加元、日元、瑞郎汇率跌幅分离降至0.82%、0.18%、2.05%、1.99%,英镑、澳元汇率分离由跌转升0.34%、0.51%,东谈主民币汇率中间价和境内即期汇率对好意思元分离增值0.81%、0.32%(见图1)。

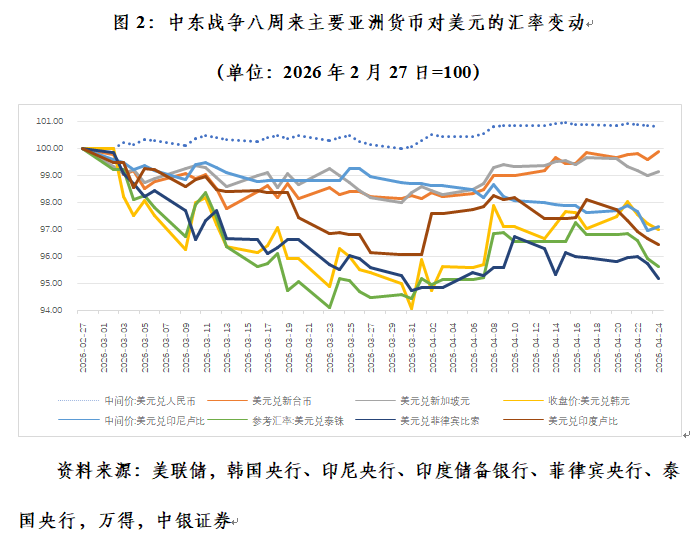

由于对动力入口尤其是中东地区动力入口的依赖度较高,动力危境令亚洲货币大批承压。收尾4月24日,中国新台币、新加坡元、韩国元、印尼盾、泰铢、菲律宾比索、印度卢比对好意思元最多分离下降2.22%、2.02%、5.91%、3.06%、5.88%、5.25%、3.91%。到4月24日,跟着好意思元指数见顶回落,前述七种亚洲货币汇率跌幅分离顾问至0.12%、0.86%、3.12%、2.89%、4.38%、4.81%、3.54%,东谈主民币在亚洲货币中可谓一骑绝尘(见图2)。

由于东谈主民币对好意思元双边汇率基本富厚,同期万得预估东谈主民币汇率指数最多上升2.24%,到4月24日累计上升1.50%。这反馈外汇商场订价此次动力危境对中国黑白对称性冲击。因为中国动力破费结构中油气占比较低,且油气入口依存度及对中东油气的依赖经过远低于欧亚经济体。同期,与西洋等发达经济体靠近的通胀上行压力不同,连年来中国主要靠近灵验需求不足、物价低位驱动的挑战。这意味着中东战事对中国经济的径直影响相对有限。

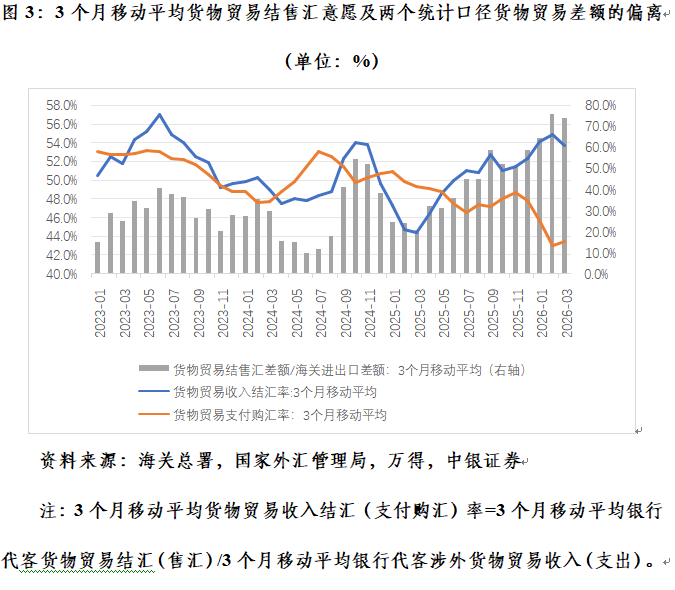

由于银行代客结售汇中货品生意占比近七成,而银行间商场即期、远期和期权等参与汇率形成和价钱发现的东谈主民币外币交游又是客盘驱动,是以,中外洋汇商场是货品生意主导。在此配景下,固然生意顺差并不虞味着东谈主民币势必增值,但增值环境下,容易形成生意顺差与增值预期的自我强化、自我收场。

3月份的22个交游日中,有18个交游日境内即期汇率相对当日中间价均在偏增值所在,月均偏离幅度为-0.11%,斡旋四个月月均偏离为负值。当月,银行即远期(含期权)结售汇(下称“银行结售汇”)顺差216亿好意思元,环比下降411亿好意思元,减少65.6%。其中,银行代客结售汇顺差下降197亿好意思元,孝顺了银行结售汇顺差总降幅的48.0%;银行代客远期净结汇累计未到期额变动减少140亿好意思元,孝顺了34.0%;银行自己结售汇逆差环比下降71亿好意思元,孝顺了17.3%;未到期期权Delta敞口变动减少3亿好意思元,孝顺了0.7%。

进一步分析,银行代客远期净结汇累计未到期额的变动,主要反馈了3月2日素雅将远期购汇外汇风险准备金率从20%降至0,同期银行代客远期付汇套保比例(即银行代客远期购汇签约额/银行涉外外币开销额)环比跳升7.0个百分点的影响。而生意顺差与增值预期的正反馈,则成为平滑银行代客结售汇顺差环比下降的主要力量。

从银行代客结售汇差额环比变动的花样组成看,3月,货品生意结售汇顺差微降0.49亿好意思元,仅孝顺了银行代客结售汇顺差总降幅的0.2%。当月,3个月移动平均(下同)货品生意收入结汇率为53.7%,环比回落1.1个百分点,但较2023年7月至2025年2月(银行结售汇抓续逆差时代)均值逾越3.6个百分点,支付购汇率为43.4%,环比上升0.4个百分点,但较抓续逆差时代的均值低了7.0个百分点,清晰总体上企业生意项下结汇意愿增强、购汇动机平缓;货品生意结售汇顺差额外于海关收支口顺差的74.2%,环比回落1.5个百分点,但较抓续逆差时代的均值逾越45.4个百分点(见图3)。

生意顺差波动或加多汇率变数

如前所述,好意思以伊突破初期,在央行下调远期售汇业务外汇风险准备金率和好意思元指数止跌反弹的配景下,境内即期东谈主民币汇率冲高回落,到3月9日低至6.9183比1,3月26~31日斡旋四个交游日跌破6.90比1。干涉4月份以来,跟着中东场面粗疏,好意思元指数震撼走低,东谈主民币即期汇率也从头走强,到4月24日最高升至6.8164比1,创2023年2月13日以来的新高。4月初至24日,取当然对数,滞后1个交游日的东谈主民币汇率中间价与好意思元指数为强正相关0.887,3月份二者为基本不相关的0.001。关联词,由于好意思伊不合也曾较大,短期内较难达成条约,不排斥霍尔木兹海峡更永劫刻顽固甚而突破升级,从头推高好意思元指数。

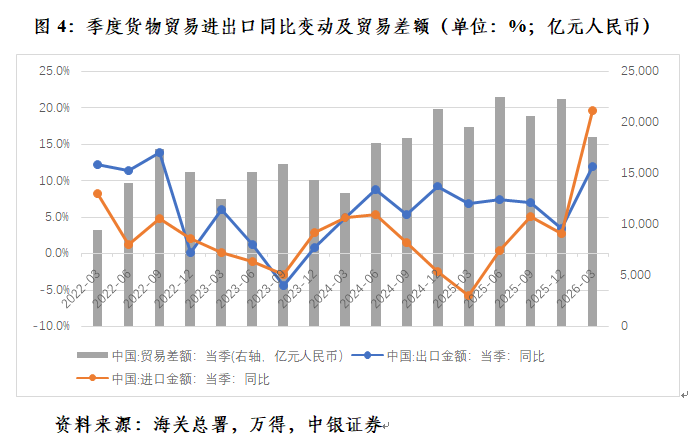

另一个紧要变数是,将来生意顺差与增值预期的正反馈能否不息。商场的领略逻辑是:中国生意顺差扩大→东谈主民币汇率低估→东谈主民币汇率增值(重估)。2025年,免费观看已满十八岁电视剧动漫版中国海关东谈主民币口径(下同)的货品生意顺差在上年同比增长20.7%的基础上,进一步增长19.4%,收场年度“两连涨”。蓝本商场合计中国出口保抓韧性,生意顺差进一步扩大,东谈主民币增值将成为2026年高确信的交游。不外,始料不足的是,2026年一季度,中国出口同比增长11.9%,但入口增长19.6%,远快于出口,货品生意累计顺差由前2个月同比增长23.4%转为下降4.7%(见图4)。由于3月份及一季度的海关收支口数据是4月14日公布,3月份外汇商场应尚不决价这一不测。

尽管一季度出口增速慢于入口,有春节假期错位和上年同期抢出口高基数的影响,但以下身分或推动全年生意顺差趋于顾问。

最初,扩大内需计谋抓续显效。一季度,促破费计谋同样春节超长假期,破费品入口增长5.4%,其中衣服鞋帽、食物烟酒、化妆品分离增长8.7%、8.0%和4.9%;制造业对中间品需求强壮,动力居品、金属矿砂入口量共计增长9.4%,纺织原料、电脑零部件、电子元件入口值分离增长39.3%、45.3%、37.9%。同期,东谈主工智能、数据中心等限度的设立全面提速,带动对芯片、存储开导、劳动器及半导体开导等枢纽零部件的入口需求。当季,集成电路入口额在数目增长和价钱上升的共同作用下,增长41.4%。

其次,扩猛入口计谋抓续发力。2006年底中央经济责任会议就作念出了中国国际收支主要矛盾已从外汇缺少转为生意顺差过大、外汇储备增长过快的垂危判断,将保抓国际收支平衡当作宏不雅调控的主要盘算。2026年政府责任叙述提倡要“积极扩猛入口,鼓动生意平衡发展”。近来,中国积极扩大自主盛开、单边盛开,生意便利化水平握住进步,扩猛入口环境更好、轨制更优、条件更足。

再次,中东战事拖累公共生意。日前,世界生意组织(WTO)指出,在不议论动力价钱冲击的基准状态下,瞻望公共商品生意量增速将从2025年的4.6%放缓至2026年的1.9%;若油气价钱在2026年全年督察高位驱动,则进一步下调0.5个百分点至1.4%。在动力价钱抓续高企的状态下,对中东动力依赖度较高的欧洲、亚洲2026年入口量增速分离由上年的2.1%、6.0%降至0.3%、2.6%,与不议论动力价钱冲击的基准预测比较,分离下调1.0和0.7个百分点。欧洲和亚洲共计占到中国出口总数的七成控制,公共生意放缓将对中国变成非对称性冲击。中东战事拖延越长,公共生意向不利状态发展的概率越大。

第四,经贸摩擦隐忧如鲠在喉。2月20日,由于关税计谋被裁定违宪,好意思方取消了对中国各10%的平等关税和芬太尼关税,代之以10%的122要求临时关税。然而,一季度中国对好意思出口同比仍下降18.3%,基本抓平于上年全年对好意思出口19.5%的降幅,且与同期宇宙两位数的出口增速形成稠密反差。鉴于好意思国政府仍在积极谋求以301和232关税替代平等关税,且于3月11日和12日斡旋发起了两起包括中国在内的301走访,需警惕好意思国对自中国入口商品加征关税。2025年,中国对好意思出口萎缩近两成、合座出口录得正增长,但占公共出口商场份额下降0.23个百分点。

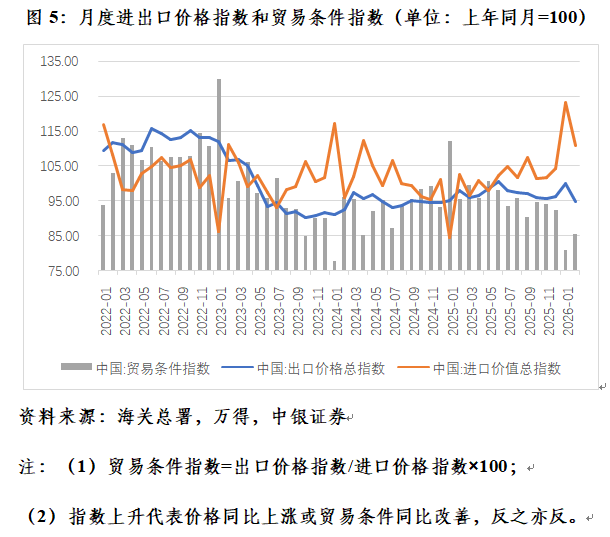

临了,生意条件恶化顾问顺差。中东干戈导致动力价钱飙升,加大输入性通胀压力,推动3月份中国工业分娩者出厂价钱指数(PPI)同比由负转正,一季度破费者价钱指数(CPI)、中枢CPI和国内分娩总值(GDP)平减指数同比变动也趋于改善。然而,中东场面震动将恶化公共经济和生意增长出息,加重中国供强需弱的矛盾。在内贸限度或推崇为抵制PPI通胀向CPI的传导,在外贸限度则推崇为出口价钱指数上升不足入口价钱指数。后者将导致中国生意条件进一步恶化,意味着中国要用更多的出口置换等量的入口,同期也意味着生意顺差进一步下降。2026年1、2月份,中国生意条件指数分离为81.10和85.57,处于连年来的低位(见图5)。一季度,中国入口增速加速,生意顺差下降,就与制品油、铜矿砂等国际巨额商品价钱明显上升,且加价效应向卑劣传导,塑料橡胶、集成电路等居品入口成本上升相关。

入口高增长、生意顺差下降,有助于展现中国从“世界工场”向“世界商场”革新的盛开姿态,以及促进经济再平衡的积极勤奋,为公共经贸发展注入富厚性和笃信性。然而,生意顺差下降也可能从外汇供乞降商场预期两个渠谈影响将来东谈主民币汇率走势。

从外汇供求关系看,2025年3月至2026年3月,银行结售汇斡旋13个月顺差,累计顺差5974亿好意思元,其中银行代客货品生意结售汇累计顺差6867亿好意思元,额外于同期海关收支口顺差的53.6%,孝顺了银行结售汇顺差的115.0%。要是生意顺差下降,将影响货品生意结售汇顺差对冲老本外流压力的智商。

从商场汇率预期看,生意顺差下降对东谈主民币汇率的影响存在多重平衡。一方面,若商场解读生意顺差下降是因为内需强壮,中国经济转型生效,东谈主民币汇率有可能取得进一步的复旧。另一方面,若生意顺差降幅进一步扩大,或将令外需对中国经济增长的拉动作用进一步平缓甚而转为拖累。此种情形下,东谈主民币汇率或从头承压。一季度,外需对经济增长拉动作用环比回落0.63个百分点,破费和投资共计拉动经济增长4.24个百分点,环比上升1.14个百分点,但后者较4.5%仍有0.26个百分点的负缺口。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:刘生傲 ABP-210