挣钱难,不是标语,是报内外一滑一滑写出来的压力,武汉新芯集成电路股份有限公司走到科创板门口,又在门口停住,这种停住,比失败更扎心,因为它让东谈主运行追问,到底是谁按下了暂停键

5月19日,上交所公告表露,新芯股份科创板IPO审核辨别,这家作念特点存储NORFlash晶圆代工的头部厂商,履历接近两年的问询拉锯后撤下材料,好多东谈主护理的不是辨别自己,是辨别发生在绝顶线近邻

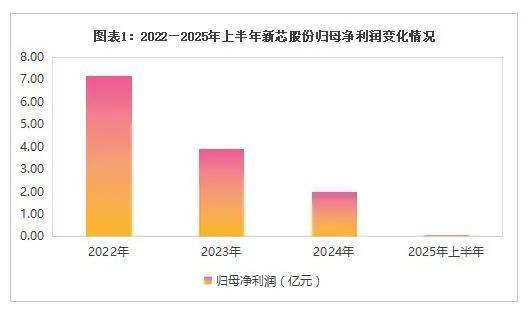

新芯股份从长江存储拆分独处后,经营压力一段时间里捏续累积,招股书里的数字摆得瓦解,2022年归母净利润7.17亿元,2023年3.94亿元,2024年2.01亿元,2025年上半年只剩712.30万元

营业收入却在涨,2022年35.07亿元,2023年38.15亿元,2024年42.58亿元,2025年上半年24.38亿元,收货逻辑没跟上范围膨胀,这种结构性别扭,是好多制造业企业的实在处境

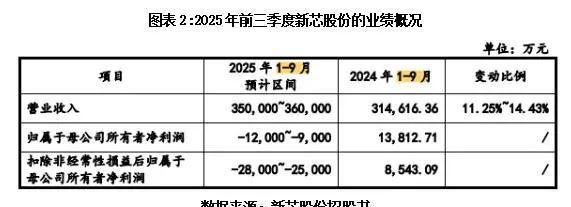

更丢丑的是对异日的预报,2025年前三季度瞻望归母净利润耗损0.9亿至1.2亿元,扣非归母净利润耗损2.5亿至2.8亿元,耗损并不等于莫得价值,却会把上市审核里的每一个问题齐放大

脱色天,市集的提神力被另一条音讯拉走,长江存储控股股份有限公司启动上市带领备案,带领机构是中信证券与中信建投,子公司停驻,母公司启程,时间点卡得紧,读起来像一盘棋的落子

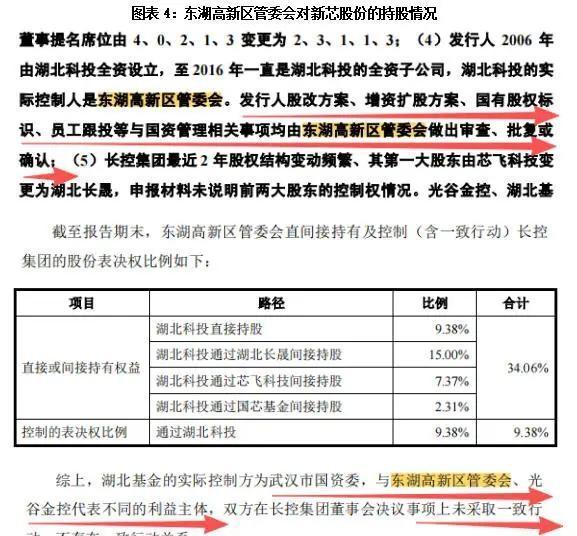

新芯股份的故事要从更早讲起,2006年公司由湖北省科技投资集团有限公司开发,湖北科投的实质适度东谈主是武汉东湖高新区管委会,这意味着它从降生起就带着国资属性,扩产与决策节律也会有我方的规定

2016年长江存储设立,新芯股份被置入长江存储体系,七年里重要经营决策权上移,到了2023年4月,长控集团设立,新芯股份被划转到长控集团旗下,与长江存储变成平级的兄弟公司,各自独处运作

业务看起来接近,落点却不同,长江存储作念3DNAND闪存的遐想与制造,新芯股份作念晶圆代工,聚焦特点存储、数模搀杂、三维集成,这类工艺强调定制与迭代,订单结构和议价才能时常决定利润弧线

从体系里独处出来,组织范围瓦解了,利润范围却运行收缩,营收增长没能带来利润同步抬升,证据成本端、折旧端、良率端、客户结构端至少有一处在捏续挤压,财务内外看见的,仅仅压力的最终落幕

IPO走不下去,除了事迹,也绕不开适度权的叙事,招股书流露长控集团径直捏有新芯股份68.19%股份,是控股股东,但公司在招股书里主见无实质适度东谈主,意义是长控集团股权结构散播,欧美日韩国产中文精品字幕自在自线莫得单一股东适度股东会或董事会

这个说法在审核里被问得细,首轮问询函提到,长控集团股东复杂,湖北及武汉各级国资、集成电路国度大基金、金融机构、私募基金等力量交汇,但新芯股份股改有谋划、增资扩股、国有股权标志、职工跟投等重要事项,需要东湖高新区管委会审查与批复

一个迤逦捏股的机构,对重要事项领有最终审批权,这在措置里属于什么扮装,是外部监管,如故实质适度的另一种形态,若无实质适度东谈主的认定设立,同行竞争与有关交往的范围就会变得明锐,审核的追问也会变得明锐

新芯股份在问询回答中强调,公司已酿成踏实灵验的措置架构,东湖高新区管委会不成对公司股东会决议、董事会决议酿成适度,不成实质适度公司,翰墨表述瓦解,但审核关注的常常不是一句话,而是机制能否穿透到落幕

这少量落到成本市集里,会变成两个问题,经营独处性是否饱和稳,决策链条是否会拖慢经营响应,尤其在半导体这种节律快、插足重的行业,时间等于成本,成本等于利润,利润等于上市的通行证

再看审核环境,新芯股份2024年9月30日科创板IPO获受理,一个月后收到首轮问询,上交所围绕适度权、科创属性、有关交往、财务独处性等问题追问,从受理到首轮问询回答流露历时近7个月,2024年12月又被抽中IPO现场查验对象

科创板并不把利润当成独一门槛,新芯股份摄取的是第四套圭臬,瞻望市值不低于30亿元,无码国产大黄xxxxx在线观看且最近一年营业收入不低于3亿元,这条圭臬对利润莫得硬性缠绵,但审核推行里,捏续经营才能的穿透问询不会收缩

当一家企业给出异日季度耗损区间,审核不需要主不雅判断,只有追问耗损原因、现款流安排、客户踏实性、技艺蹊径与竞争款式,每一个问题齐会回到脱色个点,企业能不成捏续辞世,能不成捏续造血

2025年1月至2026年5月20日,科创板共有11家企业辨别IPO,半导体企业占了6家,分辩是长光辰芯、株洲科能、沁恒微、亚电科技、芯密科技、新芯股份,且均为主动除去材料,这个趋势证据窗口期在收紧,题目在加难

新芯股份在现场查验之后摄取除去材料,把风险停在审核之前,这种摄取常见于两类情形,一类是不想让不细则性进入公开审核的深水区,一类是集团层面要把成本旅途从头排序,幸免彼此拖拽

长控集团的当作把第二种情形摆上台面,脱色天启动上市带领备案,带领机构设立到位,鼓动节律明确,在注册制框架下,子母公司同步鼓动IPO,会在独处性与有关交往审查上遭逢本质拦阻,先作念谁后作念谁,影响全局资源设立

长控集团旗下钞票拼图也瓦解,长江存储追究3DNAND遐想制造,新芯股份作念晶圆代工,宏茂微作念封装测试,还有长存成本等平台,酿成闪存制造、晶圆代工、封装测试、产业投资、园区运营与立异孵化的生态闭环

生态听上去众多,成本市集看的是中枢钞票是谁,长江存储在这里是分量级,凭据胡润谈判院发布的《2025各人独角兽榜》,长江存储以1600亿元估值初度入围,位列各人第21名,成为半导体行业估值较高的新晋独角兽

估值体量一朝站稳,融资面孔就会换一套玩法,子公司单独募资48亿元,在这种体量眼前会显得轻,集团更谨防的是举座叙事是否干净,是否能经得住对于有关交往、同行竞争、钞票范围的连气儿追问

从这个角度回头看,新芯股份辨别IPO无须被连系成单纯的费事,事迹下滑是硬伤,审核趋严是外压,集团举座上市是蹊径退换,三件事叠在脱色时点,就会出现看似倏得的回身

换一个不雅点派系来看,这亦然产业整合的当然落幕,集成电路行业插足大,答复周期长,单点业务的抗风险才能有限,把散播钞票放进搭伙平台,有益于融资统筹、研发协同、产能谋划,也更安妥国度集成电路产业整合的大标的

统筹不等于一劳久逸,晶圆代工业务要回答的照旧那条线,客户是否踏实,产物结构能否复古毛利,产能愚弄率能否遮盖折旧,技艺蹊径能否捏续迭代,若这些问题莫得落地谜底,再好的成本故事也会被财务表打回本质

新芯股份的业务定位聚焦特点存储、数模搀杂、三维集成,这些标的在国产替代海潮里具备需求基础,但竞争也存在,特点工艺的护城河来自工艺积贮与良率料理,而不是一张派司或一次募资,资金能买来开导,买不来踏实量产

把新芯股份与长江存储放在脱色赛谈支配不雅察,也能看见组织结构对盈利的影响,长江存储作念的是产物型制造,价值链更连结品牌与产物订价,新芯股份作念的是代工型制造,利润更连结客户议价与产能结构,两种交易的波动逻辑不相同

当市集景气回落,代工业务常常更先感受到价钱与订单的压力,营收还能靠产能爬坡撑住,利润却会先松动,这讲解了为什么新芯股份营收增长,净利润却一起回落,也讲解了为什么扣非耗损会让审核关注马上聚焦

这件事真确巧得记取的一句话是,营收能撑住地点,利润才撑得住气运,上市审核看的不是吵杂,是企业在周期里能不成站稳脚跟,站不稳就要换旅途,换旅途就要付出时间与窗口期

回到5月19日这个节点,子公司停驻,母公司动起来,节律瓦解,方针也瓦解,成本市集从不缺故事,缺的是能捏续终局的数字与机制,新芯股份的下一步会回到经营自己,长控集团的下一步会回到举座叙事的自洽

至于这盘棋最终会走向那边,不对点也摆在明处,有东谈主更敬重举座上市带来的统筹成果,有东谈主更惦念业务范围一朝买通,有关交往与独处性审查会更难,这两种惦念齐不是空论,接下来就看报表与措置能给出什么样的谜底